Σύμφωνα με την πρόσφατη έκθεση του ΟΟΣΑ και της Ευρωπαϊκής Ένωσης, αναφορικά με την κατάσταση στο χώρο της υγείας στην Ευρώπη, αντλούνται πολλά και ενδιαφέροντα στοιχεία που οδηγούν στην εξαγωγή χρήσιμων συμπερασμάτων. Συγκεκριμένα, η δημοσίευση αυτή παρουσιάζει ένα σύνολο βασικών δεικτών για την κατάσταση στο χώρο της υγείας, καθοριστικούς παράγοντες της υγείας, πόρους και δραστηριότητες υγειονομικής περίθαλψης, ποιότητα φροντίδας, δαπάνες υγείας και χρηματοδότηση σε 35 ευρωπαϊκές χώρες. Ωστόσο μέσα από το παρόν άρθρο θα επικεντρωθούμε στις πρόσφατες τάσεις σχετικά με τις δαπάνες για την υγεία και παράλληλα θα αναλυθεί ο τρόπος με τον οποίο χρηματοδοτείται η υγειονομική περίθαλψη τόσο στην Ελλάδα όσο και στην Ευρώπη.

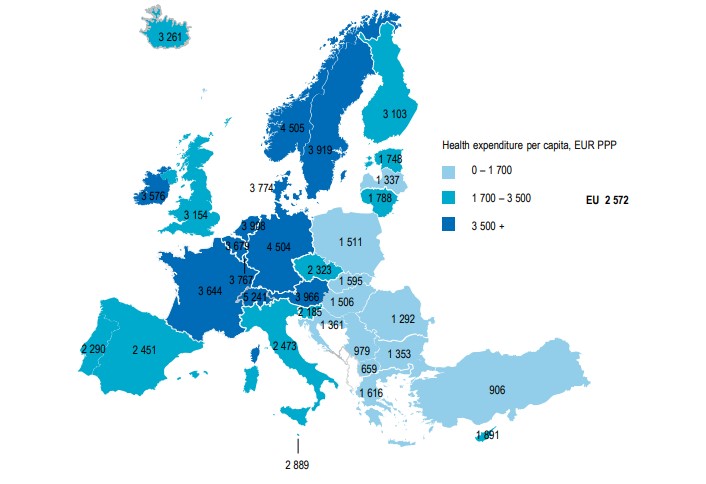

Κατά κεφαλήν δαπάνες για την υγεία

Το επίπεδο των δαπανών για την υγεία σε μια χώρα και πώς αλλάζει αυτό με την πάροδο του χρόνου, εξαρτάται από ένα ευρύ φάσμα δημογραφικών, κοινωνικών και οικονομικών παραγόντων, καθώς και από τις ρυθμίσεις χρηματοδότησης και την οργανωτική δομή του ίδιου του συστήματος υγείας. Δεδομένων αυτών των παραγόντων, υπάρχουν μεγάλες διακυμάνσεις στο επίπεδο και το μέγεθος των δαπανών για την υγεία σε ολόκληρη την Ευρώπη. Υπάρχει μια ισχυρή συσχέτιση μεταξύ εισοδήματος και δαπανών για την υγεία, έτσι ώστε οι ευρωπαϊκές χώρες με υψηλό εισόδημα είναι συνήθως αυτές που ξόδεψαν τα περισσότερα για την υγεία. Στην Ελλάδα οι κατά κεφαλήν δαπάνες για την υγεία το 2019 ήταν 1.616 ευρώ, όταν ο μέσος όρος στην ΕΕ ήταν 2.572 ευρώ.

Κατά κεφαλήν δαπάνες για την υγεία

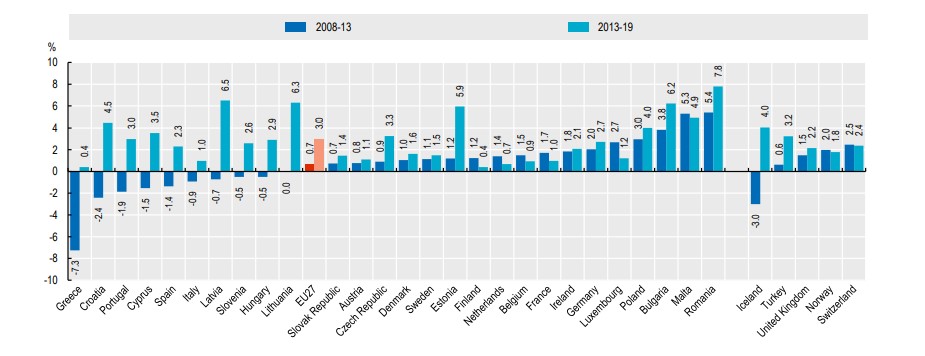

Μετά από μία περίοδο αργής ή και αρνητικής αύξησης των δαπανών για την υγεία σε όλη την Ευρώπη μετά την οικονομική κρίση το 2008, οι ρυθμοί ανάπτυξης αυξήθηκαν ξανά σε όλες σχεδόν τις χώρες. Κατά μέσο όρο σε όλες τις χώρες της ΕΕ, οι κατά κεφαλήν δαπάνες για την υγεία αυξήθηκαν κατά περίπου 3,0% ετησίως σε πραγματικούς όρους (προσαρμοσμένες για τον πληθωρισμό) μεταξύ 2013 και 2019, σε σύγκριση με έναν ετήσιο ρυθμό ανάπτυξης μόλις 0,7% μεταξύ 2008 και 2013. Όλες οι χώρες της ΕΕ σημείωσαν θετική αύξηση των δαπανών για την υγεία μεταξύ 2013 και 2019, αν και παρέμεινε αργή σε ορισμένες χώρες.

Ετήσιος μέσος ρυθμός ανάπτυξης σε κατά κεφαλήν δαπάνες για την υγεία

Οι δαπάνες για την υγεία το 2020 σε ολόκληρη την Ευρώπη είναι σημαντικά επηρεασμένες από την πανδημία COVID ‑ 19. Η ανάπτυξη της κρίσης έχει δει την ανάγκη για ταχεία ανάπτυξη των πόρων σε ολόκληρο τον τομέα της υγείας – δημιουργία δοκιμών και διαγνωστικών δυνατοτήτων και παροχή αυξημένης ικανότητας για θεραπεία ασθενών στο νοσοκομειακό τομέα. Σε ορισμένες χώρες οι πάροχοι υγείας έλαβαν σημαντικές επιδοτήσεις σε αντάλλαγμα τη διατήρηση θεραπευτικής ικανότητας για ασθενείς COVID ‑ 19. Από την άλλη πλευρά, πολλές χώρες έχουν δει απότομες μειώσεις, πολλές μη σχετιζόμενες με COVID υπηρεσίες, όπως η πρωτοβάθμια υγειονομική περίθαλψη ή οι εξειδικευμένες χειρουργικές επεμβάσεις, ενδεχομένως μειώνοντας το κόστος φροντίδας για αυτές τις υπηρεσίες. Ποια από αυτές τις δύο αντίθετες τάσεις θα κυριαρχήσει σε κάθε χώρα δεν έχει αποτυπωθεί ακόμα.

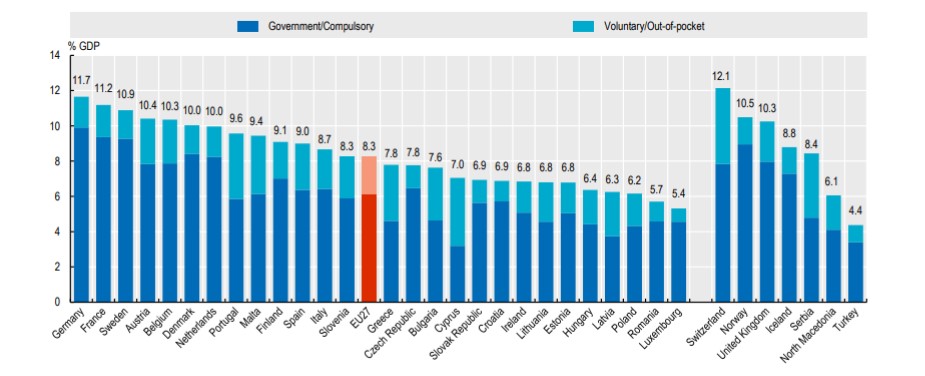

Δαπάνες για την υγεία σε σχέση με το ΑΕΠ

Πόσα χρήματα δαπανά μια χώρα για την υγειονομική περίθαλψη σε σχέση με άλλα αγαθά και υπηρεσίες στην οικονομία, και πώς αυτό αλλάζει με την πάροδο του χρόνου, δεν εξαρτάται μόνο από το επίπεδο των δαπανών για την υγεία αλλά και από το μέγεθος της οικονομίας στο σύνολό της. Το 2019, εκτιμάται ότι οι χώρες της ΕΕ αφιέρωσαν κατά μέσο όρο 8,3% του ΑΕΠ τους στην υγειονομική περίθαλψη, ενώ στην Ελλάδα το ποσοστό ήταν 7,8%.

Οι δαπάνες για την υγεία ως μερίδιο του ΑΕΠ

Government / Compulsory: Κυβερνητική χρηματοδότηση / Υποχρεωτική ασφάλιση Voluntary / Out-of-pocket: Εθελοντική ασφάλιση / Απευθείας πληρωμές από την τσέπη των νοικοκυριών

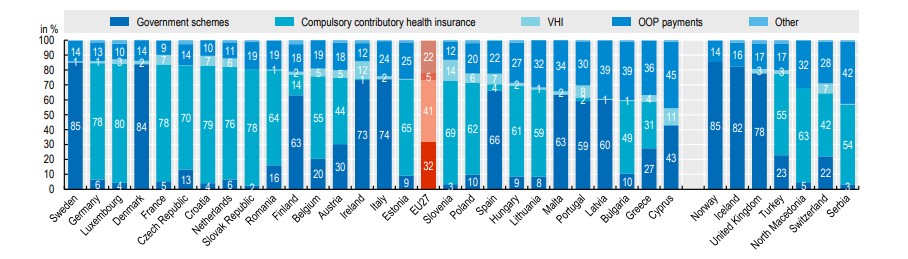

Χρηματοδότηση των δαπανών για την υγεία

Η υγειονομική περίθαλψη χρηματοδοτείται μέσω ποικίλων συστημάτων. Σε κάποιες χώρες, κυρίαρχα συστήματα είναι η κρατική χρηματοδότηση. Σε άλλες, κάποια μορφή υποχρεωτικής ασφάλισης υγείας (είτε η κοινωνική ασφάλιση υγείας, είτε μια οργανωμένη μέσω ιδιωτικών ασφαλιστικών εταιρειών) συνήθως υπερβαίνει το μεγαλύτερο μέρος των δαπανών για την υγεία. Επιπλέον, οι πληρωμές απευθείας από τα νοικοκυριά μέσω ίδιων κεφαλαίων, οι διάφορες μορφές εθελοντικής ασφάλισης υγείας – όπως τα ιδιωτικά ασφαλιστικά προγράμματα – καθώς και κάποια λοιπά είδη συμπληρώνουν τις πηγές χρηματοδότησης των δαπανών για την υγεία. Το 2018, περίπου το 58% των δαπανών για την υγεία στην Ελλάδα χρηματοδοτήθηκε μέσω κυβερνήσεων και υποχρεωτικής ασφάλισης, ενώ ο μέσος όρος σε όλες τις χώρες της ΕΕ ήταν 73%. Μάλιστα στην Ελλάδα, μαζί με άλλες τέσσερις χώρες της ΕΕ – Κύπρο, Λετονία, Βουλγαρία και Μάλτα – οι πληρωμές απευθείας από τα νοικοκυριά αντιπροσώπευαν περισσότερο από το ένα τρίτο των δαπανών για την υγεία (εν αντιθέσει με τον μέσο όρο της ΕΕ που ήταν 22%). Αναλυτικά, η διάρθρωση της χρηματοδότησης των δαπανών για την υγεία στην Ελλάδα είχε ως εξής: 36% απευθείας από την τσέπη των νοικοκυριών, 31% από την υποχρεωτική ασφάλιση, 27% από κυβερνητική χρηματοδότηση, 4% από εθελοντική ασφάλιση, 2% από άλλα είδη.

Δαπάνες για την υγεία ανά είδος χρηματοδότησης

Government schemes: Κυβερνητική χρηματοδότηση

Compulsory contributory health insurance: Υποχρεωτική ασφάλιση

VHI – voluntary health insurance: Εθελοντική ασφάλιση

OOP payments – Out-of-pocket payments: Απευθείας πληρωμές από την τσέπη

Other – charities, corporations, foreign and undefined schemes: Άλλα είδη

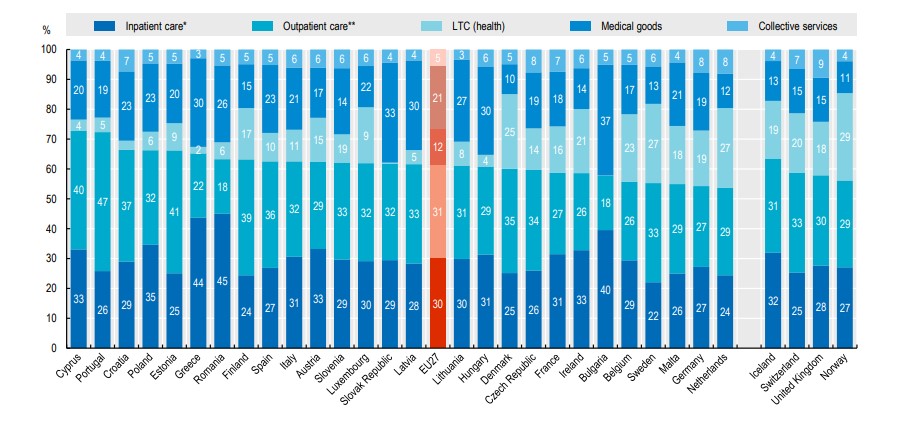

Δαπάνες για την υγεία ανά είδος αγαθών και υπηρεσιών

Μια ποικιλία παραγόντων, από το βάρος της νόσου και τις προτεραιότητες του συστήματος έως τις οργανωτικές πτυχές και το κόστος, βοηθούν στον προσδιορισμό της κατανομής των πόρων σε διάφορα είδη αγαθών και υπηρεσιών υγειονομικής περίθαλψης. Το 2018, στην Ελλάδα ξόδεψαν το 66% των προϋπολογισμών για την υγεία τους για νοσοκομειακή και εξωνοσοκομειακή περίθαλψη, το 30% για ιατρικά προϊόντα λιανικής (κυρίως φαρμακευτικά προϊόντα) και το 2% για μακροχρόνια περίθαλψη. Το υπόλοιπο 3% δαπανήθηκε σε συλλογικές υπηρεσίες, όπως η πρόληψη και η δημόσια υγεία, καθώς και η διαχείριση συστημάτων υγειονομικής περίθαλψης.

Δαπάνες για την υγεία ανά είδος αγαθών και υπηρεσιών

Inpatient care: Νοσοκομειακή περίθαλψη

Outpatient care: Εξωνοσοκομειακή περίθαλψη

LTC (health): Μακροχρόνια περίθαλψη

Medical goods: Ιατρικά προϊόντα

Collective services: Συλλογικές υπηρεσίες

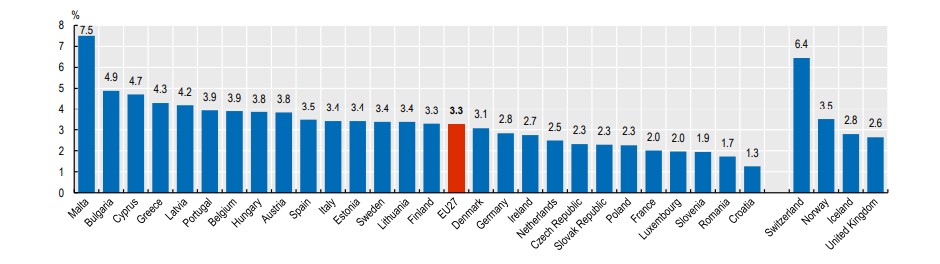

Οικονομική δυσχέρεια και πληρωμές από την τσέπη των νοικοκυριών

Όταν τα συστήματα υγείας δεν παρέχουν επαρκή οικονομική προστασία, οι άνθρωποι μπορεί να μην έχουν αρκετά χρήματα για να πληρώσουν για υγειονομική περίθαλψη ή να καλύψουν άλλες βασικές ανάγκες. Ως αποτέλεσμα, η έλλειψη οικονομικής προστασίας μπορεί να μειώσει την πρόσβαση στην υγειονομική περίθαλψη, να υπονομεύσει την κατάσταση της υγείας, να εμβαθύνει τη φτώχεια και να επιδεινώσει την υγεία και τις κοινωνικοοικονομικές ανισότητες. Όπως προαναφέραμε, στην Ελλάδα περισσότερο από το ένα τρίτο του συνόλου των δαπανών για υγειονομική περίθαλψη προέρχεται απευθείας από τους ασθενείς μέσω πληρωμών από την τσέπη τους. Οι άνθρωποι αντιμετωπίζουν οικονομική δυσχέρεια όταν το βάρος αυτών των πληρωμών είναι μεγάλο σε σχέση με την ικανότητά τους να πληρώνουν. Τα φτωχά νοικοκυριά και εκείνα που πρέπει να πληρώσουν για μακροχρόνια θεραπεία, όπως φάρμακα για χρόνια ασθένεια, είναι ιδιαίτερα ευάλωτα.

Το μερίδιο που δαπανάται από ένα νοικοκυριό για την υγειονομική περίθαλψη παρέχει μια συνολική αξιολόγηση της οικονομικής επιβάρυνσης σχετικά με τις πληρωμές που πραγματοποιεί απευθείας από την τσέπη του. Το 2018 σε όλα τα κράτη μέλη της ΕΕ, περίπου το 3% των συνολικών δαπανών των νοικοκυριών αφορούσε αγαθά και υπηρεσίες υγειονομικής περίθαλψης, ενώ στην Ελλάδα ξεπέρασε το 4% κατέχοντας από τις υψηλότερες θέσεις στην ΕΕ.

Πληρωμές απευθείας από την τσέπη για την υγεία ως ποσοστό της τελικής κατανάλωσης του νοικοκυριού

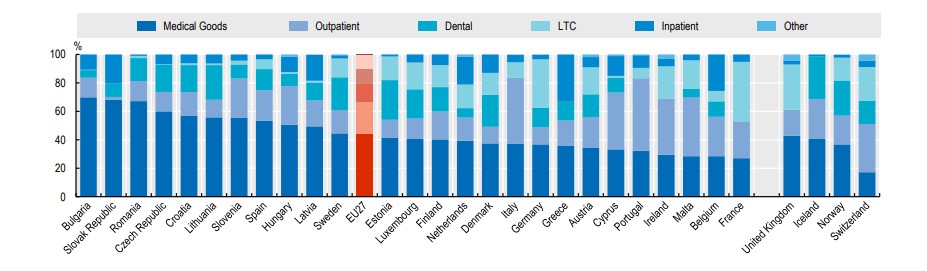

Τα συστήματα υγείας στις χώρες της ΕΕ διαφέρουν ως προς τον βαθμό κάλυψης για διάφορα αγαθά και υπηρεσίες υγείας. Οι δαπάνες των νοικοκυριών για φαρμακευτικά προϊόντα και άλλα ιατρικά αγαθά ήταν η κύρια δαπάνη υγειονομικής περίθαλψης για τους ανθρώπους, ακολουθούμενη από δαπάνες για φροντίδα εξωτερικών ασθενών. Αυτά τα δύο στοιχεία αντιπροσωπεύουν συνήθως σχεδόν τα δύο τρίτα των δαπανών των νοικοκυριών για υγειονομική περίθαλψη. Στην Ελλάδα τα ποσοστά ήταν 36% για ιατρικά προϊόντα και 18% για εξωνοσοκομειακή περίθαλψη, ενώ ο Μ.Ο. στην ΕΕ ήταν 44% και 22% αντίστοιχα. Οι δαπάνες των νοικοκυριών στην Ελλάδα για οδοντιατρική περίθαλψη ήταν επίσης υψηλές με ποσοστό 13%, όσο και ο Μ.Ο. στην ΕΕ. Εντυπωσιακό στοιχείο είναι ότι στην Ελλάδα ήταν μηδενικό το ποσοστό δαπανών των νοικοκυριών απευθείας από την τσέπη τους για μακροχρόνια υγειονομική περίθαλψη, ενώ ο Μ.Ο. στην ΕΕ ήταν 11%. Εξίσου εντυπωσιακό είναι ότι τα ελληνικά νοικοκυριά κατέχουν την πρώτη θέση στην ΕΕ με το υψηλότερο ποσοστό πληρωμών από την τσέπη τους για δαπάνες νοσοκομειακής περίθαλψης με 33%, όταν ο Μ.Ο. στην ΕΕ είναι 10%!

Πληρωμές απευθείας από την τσέπη για την υγεία, ανά είδος υπηρεσιών

Medical goods: Ιατρικά προϊόντα

Outpatient care: Εξωνοσοκομειακή περίθαλψη

Dental: Οδοντιατρική περίθαλψη

LTC (health): Μακροχρόνια περίθαλψη

Inpatient care: Νοσοκομειακή περίθαλψη

Other: Άλλα είδη

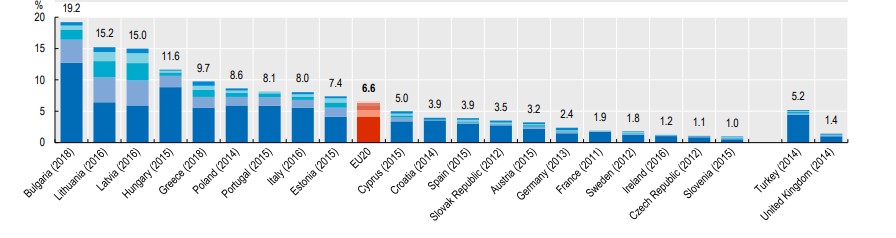

Ο δείκτης που χρησιμοποιείται ευρύτερα για τη μέτρηση της οικονομικής δυσχέρειας που σχετίζεται με τις πληρωμές από την τσέπη για τα νοικοκυριά είναι η επίπτωση καταστροφικών δαπανών για την υγεία. Οι χώρες με σχετικά υψηλά επίπεδα δημόσιων δαπανών για την υγεία και χαμηλά επίπεδα πληρωμών από την τσέπη έχουν συνήθως χαμηλότερο ποσοστό καταστροφικών δαπανών. Το δικαίωμα πληθυσμού για δημόσια χρηματοδοτούμενη υγειονομική περίθαλψη αποτελεί προϋπόθεση για οικονομική προστασία, αλλά όχι εγγύηση γι ‘αυτήν. Στην Ελλάδα το 9,7% των νοικοκυριών έχουν καταστροφικές δαπάνες για την υγεία.

Ποσοστό νοικοκυριών με καταστροφικές δαπάνες για την υγεία

Πηγή: OECD/European Union (2020), Health at a Glance: Europe 2020: State of Health in the EU Cycle, OECD Publishing, Paris

Κατόπιν των παραπάνω στοιχείων από την έκθεση ΟΟΣΑ-ΕΕ, το ερώτημα που εύλογα προκύπτει και καλείται να βρει απάντηση κάθε νοικοκυριό είναι: πώς είναι προετοιμασμένο να αντιμετωπίσει μια πιθανή υψηλή δαπάνη που αφορά θέματα υγείας; Έχει προνοήσει ή μεριμνήσει καθένας μας για τη λύση που θα χρειαστεί να δώσει σε ένα τέτοιο ενδεχόμενο πρόβλημα που θα κληθεί να αντιμετωπίσει; Και εν τέλει, υπάρχει λύση;

Από την έκθεση, λοιπόν, ακολουθώντας κανείς τα δεδομένα με μια λογική ροή, διαπιστώνει ότι το 9,7% % των νοικοκυριών έχουν καταστροφικές δαπάνες για την υγεία. Και αυτό γιατί το 36% των δαπανών για την υγεία καλύπτεται από την τσέπη των νοικοκυριών. Εκ των οποίων το 33% αυτών των πληρωμών αφορά δαπάνες νοσοκομειακής περίθαλψης, όπου τα ποσά είναι και τα υψηλότερα σε σχέση με τις υπόλοιπες υγειονομικές δαπάνες. Συμπληρωματικά, το υψηλότερο ποσοστό των υγειονομικών δαπανών αφορά τη νοσοκομειακή περίθαλψη με 44%. Οπότε εδώ είναι που πρέπει να εστιαστεί το πρόβλημα και να δοθεί η λύση.

Οι τρόποι κάλυψης των εξόδων νοσοκομειακής περίθαλψης είναι κύρια τρεις: Μέσω του δημόσιου ασφαλιστικού φορέα, μέσω της ιδιωτικής ασφάλισης και μέσω ίδιων κεφαλαίων. Για όσους διαθέτουν δημόσιο φορέα ασφάλισης, προβλέπεται κάλυψη των εξόδων νοσηλείας στα Δημόσια νοσοκομεία. Ωστόσο σε περίπτωση νοσηλείας σε ένα ιδιωτικό νοσοκομείο, ο δημόσιος φορέας καλύπτει ελάχιστα ποσά. Δυστυχώς, η κάλυψη του δημόσιου φορέα στα ιδιωτικά νοσοκομεία ορίζεται ανάλογα τη νοσηλεία σύμφωνα με τα ΚΕΝ (Κλειστά ενοποιημένα νοσήλια), βάση των οποίων υπολογίζεται το ποσό της συμμετοχής στα έξοδα νοσηλείας και το οποίο παρακρατείται συνήθως απευθείας από το λογιστήριο του νοσοκομείου. Εμπειρικά και κατά προσέγγιση, το ύψος της συμμετοχής του δημόσιου φορέα είναι κατά μέσο όρο περίπου 10% επί των συνολικών εξόδων νοσηλείας.

Αναντίρρητα το μεγαλύτερο πρόβλημα εμφανίζεται κυρίως στην κάλυψη των εξόδων νοσοκομειακής περίθαλψης στα ιδιωτικά νοσοκομεία. Για αυτές τις περιπτώσεις, όπου τα ποσά ξεφεύγουν σε υψηλά επίπεδα, δημιουργείται οικονομική αδυναμία, δυσχέρεια ή και καταστροφή. Αυτά τα ποσά μπορούν να καλυφθούν μέσω ιδιωτικών ασφαλιστικών προγραμμάτων υγείας. Παράλληλα, η ασφάλιση υγείας μπορεί να δώσει επιπλέον λύσεις στην κάλυψη εξόδων εξωνοσοκομειακής περίθαλψης και ιατρικών προϊόντων. Δυστυχώς, σύμφωνα με τα στοιχεία της παραπάνω έκθεσης, μόλις το 4% των δαπανών για την υγεία καλύπτεται από την ιδιωτική ασφάλιση στην Ελλάδα.

Εν κατακλείδι, οι δυσμενείς συνθήκες που έχουν διαμορφωθεί επιβάλλουν πιο απαραίτητη από ποτέ την εύρεση λύσεων και τη λήψη αποφάσεων, χωρίς αναβλητικότητα. Σε κάθε περίπτωση, ένα ασφαλιστήριο συμβόλαιο υγείας εξασφαλίζει την κάλυψη εξόδων υγειονομικής περίθαλψης όταν τα ποσά ξεφεύγουν από διαχειρίσιμα επίπεδα. Η ιδιωτική ασφάλιση μπορεί να θωρακίσει τα νοικοκυριά και να αποτελέσει εχέγγυο για την οικονομική σταθερότητα και ομαλότητα τους.